文/《壹财信》

作者/赵书涵

近年来,国家深入推进"水十条",坚决打好碧水保卫战。在环保问题成为政府政绩考核甚至可能被终身追责的背景下,倍杰特集团股份有限公司(下称"倍杰特")开创了工业与市政联动治理的新模式,助力污水"零排放",成为了工业污水处理细分领域的领军人物。

,倍杰特在营业收入增速几近停滞的情况下,净利润却逆势增长,增速由上个年度的-3.05%变成28.58%。这得益于公司的战略眼光,在增收不增利的情况下,及时调整业务结构,实现了净利润的较大幅度增长。但是,倍杰特对此次IPO募投项目的经济效益评估却显得摇摆不定,两份官宣资料的数据差异较大;无独有偶,这样的情况还出现在倍杰特的年报和招股书两份资料对比中。

募投项目效益评估摇摆不定

基于公司扩大业务规模的考虑,倍杰特决定向主营业务的产业链上游扩展,挖掘新的利润增长点,此番IPO拟募集资金24000万元用于年产10万吨水净化专用活性炭并配套建设设备加工厂项目。

根据此项目的环评文件,倍杰特于4月22日委托了内蒙古八思巴环境技术咨询有限公司开展环境影响评价工作,并对项目达产后的经济效益作了预估。预计本项目达产后,倍杰特的年销售收入为70028.51万元,年利润总额为24295.00万元,项目税后投资回收期(含建设期)为5.27年(税后),财务净现值为32413.00万元(税后),销售净利润率为28.01%(税后)。

可是对比6月21日签署的招股书,《壹财信》发现,倍杰特对该项目的经济指标表述不一。据招股书,募投项目完全达产后的财务净现值为38486.00万元(税后),与环评文件中的该经济指标相差6073.00万元。招股书披露项目的销售净利润率是26.02%,而这一指标还未扣除应交的税款。

两份资料均是倍杰特出具的官方数据,可是短短两个月时间内,数据却出现差额如此大的变动,倍杰特对募投项目经济效益预估的依据标准何在呢?

扶持基金摊销解释自相矛盾

在招股书中,倍杰特的前后解释自相矛盾。12月,子公司河南倍杰特环保技术有限公司(下称"河南倍杰特")共收到郑州经济技术开发区管理委员会的环保行业扶持基金490万元。倍杰特表示要按照50年摊销这笔基金,每年摊销9.80万元计入其他收益。

根据招股书披露,至,关于这笔扶持基金的递延收益余额分别是426.30万元、416.50万元、406.70万元。尽管报告期内的摊销符合每年9.80万元的标准,可是细细往前推敲,《壹财信》发现,倍杰特跳进了自己挖的坑。假如公司从开始摊销,那么到公司的递延收益余额应该是411.60万元。这与招股书披露的数据对应不上。

年报和招股书财务数据不一

再深入研究倍杰特的其他官方资料,《壹财信》发现倍杰特在信息披露工作上漏洞百出。4月,是新三板公司披露上个年度报告的最后期限,可是倍杰特却迟迟未见动静。直到当年4月27日,倍杰特才发布公告称:因公司正在办理终止挂牌事项及更换审计机构原因,年报编制工作尚未完成,预计不能按时在4月30日之前披露年度报告。4月28日,倍杰特就发布了会计师事务所变更公告:因公司战略发展的需要,经双方协商一致,亚太(集团)会计师事务所不再担任公司的审计机构,现决定聘请立信会计师事务所(下称"立信所")为公司度审计机构。

推迟了两个月,6月底,倍杰特才披露由立信所审计的标准无保留意见的年度报告。令人费解的是,度报告和本次IPO的招股书均是立信所承担审计工作,但是两份资料中关于的数据却大不相同。

《壹财信》对比两份资料发现,造成差异的主要原因是应收账款、采购、销售和研发费用的变化。

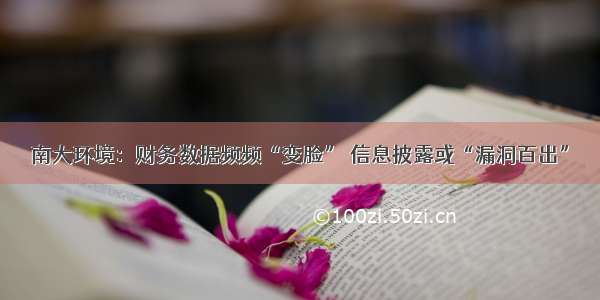

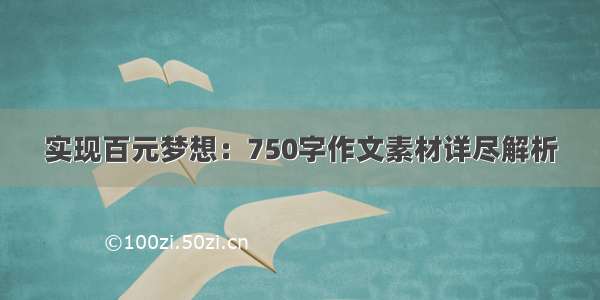

的年报披露,倍杰特当期应收账款余额的前五名共计9322.42万元。不过,招股书披露的的数据俨然不同,应收账款余额的前五名合计5190.30万元。不过更值得注意的是,招股书中的前五名名单也出现了变动。

在年报中,应收账款余额的前五名分别是山东聊城倍杰特环保工程设计有限公司(下称"山东倍杰特")、中国石油化工股份有限公司及其子公司(下称"中国石化及其子公司")、中天合创能源有限责任公司、华陆工程科技有限责任公司和巴彦淖尔紫金有色金属有限公司。而招股书披露的应收账款的前五名名单中,山东倍杰特已经退出,增加了一个新公司北京燕山玉龙石化工程有限公司。

(截图来自倍杰特度报告)

(截图来自倍杰特招股书)

据招股书,山东倍杰特为倍杰特的全资子公司,但为何会从应收账款余额的第一名到跌出前五名,招股书中却未作解释。同时招股书中也未披露倍杰特与子公司山东倍杰特之间的资金往来,两者之间的往来款形成原因不明。

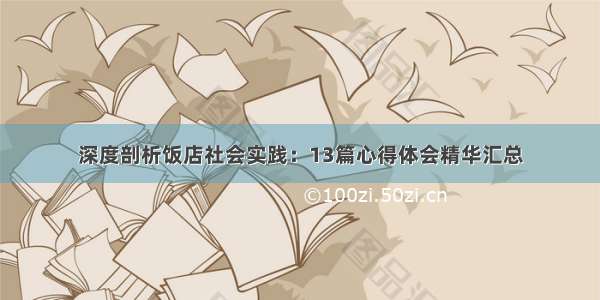

巧合的是,同样的操作还出现在采购方面。倍杰特的前五名供应商在两份官宣资料中也不一致。需要关注的是,宝鸡力兴稀贵金属加工厂被换成了蓝星东丽膜科技(北京)有限公司,而且煤炭科学技术研究院有限公司和四川惊雷压力容器制造有限责任公司的采购金额存在略微的出入。

(截图来自倍杰特度报告)

(截图来自倍杰特招股书)

此外,倍杰特的销售数据也有变化。根据度报告,倍杰特对客户中国石化及其子公司销售金额为1504.46万元,对中电投山西铝业有限公司(下称"中电投山铝")的销售金额是578.78万元。不过,招股书中披露的相关数据却"变脸"了。倍杰特对中国石化及其子公司度的销售金额是1494.52万元、对中电投山铝销售金额是621.98万元。

还令人产生质疑的是,倍杰特的研发费用或也存在问题。在年报中,倍杰特的研发费用为898.16万元,占营业收入的比例为4.74%。作为高新技术企业的倍杰特(母公司)度研发投入占营业收入的比重为6.92%。

在谋求中小板上市之际,倍杰特的招股书却"焕然一新"。度,倍杰特的研发费用为896.49万元,占营业收入的2.87%。倍杰特(母公司)的研发费用为794.56万元,占营业收入的比重为4.20%。研发费用占比做了"压缩",倍杰特或为上市挤压"水分"。

上市公司的信息披露是投资者投资的重要参考依据,可是倍杰特的财务数据却前后不一致,信披真实性存疑。